警備会社のM&Aでは、警備業法上の認定、営業所、警備員指導教育責任者、教育簿、管制業務、顧客契約、最低賃金、労務費転嫁などが先に見られます。いずれも重要です。一方で、成約後に実務の足元を崩しやすいのに、初期検討では見落とされやすい論点があります。それが、インボイス制度、電子帳簿保存法、請求データ、外注先・協力会社の登録番号、顧客別請求ルールの承継です。

警備業は、月額固定の施設警備、時間単価の交通誘導、スポットの雑踏警備、機械警備の月額費用、緊急対応、巡回、追加人員、夜間・休日対応、外注・協力会社への再委託など、請求の形が複雑になりやすい業種です。請求書の発行、入金消込、外注費の支払、仕入税額控除、電子取引データの保存が現場別に分かれている会社もあります。M&Aで株式や事業を引き継いでも、請求・証憑・電子保存の運用が整理されていないと、成約後の月次決算、資金繰り、税務、顧客対応に支障が出ます。

本記事では、警備業M&Aでインボイス制度、電子帳簿保存法、請求データをどう確認し、譲渡企業の準備資料、買い手のデューデリジェンス、最終契約、成約後100日のPMIへ落とし込むかを整理します。個別の税務判断は、会社の課税売上、簡易課税・本則課税、登録状況、取引先、証憑保存、スキームによって変わります。実行時は税理士、会計士、弁護士、システム担当者と確認してください。

今回のテーマが既存記事と違う点

直近では、標識・教育簿・備付書類の承継、防犯カメラ映像・入退館データ・管制ログの承継、最低賃金上昇と労務費転嫁、外資系買い手が関与する場合の外為法対応を扱いました。本記事はそれらとは別軸です。焦点は、税務・請求・証憑・会計データを、警備業の顧客契約や外注先管理と結び付けて承継することです。

インボイス制度は税務部門だけの話に見えます。しかし、警備会社では、顧客に発行する請求書、協力会社から受領する請求書、現場別の追加請求、免税事業者との取引条件、電子メールで受け取るPDF請求書、クラウド請求書、会計ソフトの権限、請求書番号の連番、入金消込、支払サイトまで影響します。M&Aで買い手が知りたいのは、登録番号の有無だけではありません。請求と証憑の仕組みが買収後も止まらないか、税務リスクや月次決算遅延がないかです。

内部記事としては、警備会社M&Aで正常収益力を説明するための考え方、協力会社・外注先を含めた警備会社M&Aの見せ方、警備会社M&Aで情報開示を段階的に進める方法と特に関係します。請求データは財務DD、ビジネスDD、税務DD、PMIの接点です。

公的情報として確認すべき制度の入口

インボイス制度については、国税庁のインボイス制度関連ページを確認します。適格請求書発行事業者の登録状況は、国税庁の適格請求書発行事業者公表サイトで確認できます。同サイトのFAQでは、取引先から受領した請求書等に記載された登録番号が、取引時点で有効なものかを確認するためのサイトであることが説明されています。

電子帳簿保存法については、国税庁の電子帳簿保存法関係と電子帳簿保存法の概要を確認します。電子取引については、メール添付のPDF請求書、クラウドサービスで授受する請求書、インターネット上のサイトを通じて授受する取引情報などが対象になり得ます。警備会社では、顧客・協力会社・保守会社・求人媒体・リース会社との間で電子取引が発生しやすく、M&A時に保存場所と権限を確認する必要があります。

免税事業者や取引条件の見直しについては、公正取引委員会のインボイス制度関連コーナーも確認します。同ページでは、免税事業者とその取引先との間で起こり得る独占禁止法・取適法上問題となり得る行為の考え方が示されています。警備業では、個人事業主の協力員、地域の小規模協力会社、臨時対応の外注先が関わることがあり、インボイスを理由とした一方的な条件変更は慎重に扱う必要があります。

警備会社に存在する請求・証憑データを棚卸しする

最初に行うべきことは、会計ソフトの残高を見ることではありません。警備会社にどのような請求・証憑データがあり、誰が作成し、どこに保存し、どの顧客・現場・外注先と紐づいているかを棚卸しします。警備業では、営業、現場、管制、経理がそれぞれ別の資料を持っていることがあります。契約書上の単価と実際の請求書、シフト表、現場日報、追加出動記録、外注請求書が一致していないと、M&A後に粗利を正しく把握できません。

| 領域 | 主な資料 | M&Aでの確認ポイント |

|---|---|---|

| 売上請求 | 顧客別請求書、請求明細、締日、入金消込、単価表 | 現場別の請求漏れ、税区分、登録番号表示、追加請求の承認 |

| 外注・協力会社 | 外注請求書、契約書、作業報告、登録番号、支払明細 | 適格請求書発行事業者か、免税先か、仕入税額控除への影響 |

| 電子取引 | PDF請求書、メール、クラウド請求、EDI、Web明細 | 電子帳簿保存法対応、検索性、保存場所、退職者アカウント |

| 会計・税務 | 会計ソフト、消費税区分、証憑添付、月次試算表 | 税区分の設定、課税売上割合、簡易課税・本則課税、修正履歴 |

| 現場根拠資料 | 勤務表、配置表、日報、管制記録、追加出動記録 | 請求明細との照合、未請求対応、顧客承認の証跡 |

| システム・権限 | 請求ソフト、会計ソフト、ストレージ、メールアカウント | 管理者、退職者権限、バックアップ、移行可否、利用規約 |

この棚卸しは、譲渡企業にとっては面倒に見えます。しかし、買い手が本当に知りたいのは、過去の請求が正しいか、買収後も請求が止まらないか、消費税の控除や電子保存で後から問題が出ないかです。売上が安定していても、請求根拠が現場責任者の記憶に依存していたり、外注先の登録番号を確認していなかったり、PDF請求書が個人メールに残っていたりすると、PMIコストとして評価されます。

譲渡企業がM&A前に確認すべきインボイス実務

譲渡企業は、まず自社が適格請求書発行事業者として登録されているか、登録番号が請求書に正しく表示されているかを確認します。登録番号があるだけでは足りません。顧客別の請求書フォーマット、現場別明細、消費税率、端数処理、値引き・返金・立替の扱い、月末締め・20日締め・都度請求の運用まで確認します。警備会社では、同じ顧客でも施設警備、臨時警備、追加人員、巡回、機械警備の請求書が分かれることがあります。

次に、外注先・協力会社の登録状況を確認します。交通誘導やイベント警備では、繁忙期や欠員時に協力会社を使うことがあります。地域によっては個人事業主や小規模会社が協力先になっている場合もあります。買い手は、外注費のうち適格請求書が受領できる割合、免税事業者との取引、経過措置の管理、契約条件の見直し履歴、支払サイト、請求書の保存状況を確認します。

重要なのは、免税事業者との取引を単純に排除することではありません。警備業では、地域の協力会社やベテラン個人事業主が現場品質を支えている場合があります。インボイス制度への対応を理由に、一方的に単価を下げたり、十分な協議なく取引条件を変更したりすると、独占禁止法・取適法・フリーランス関連法制上の問題だけでなく、現場の人員確保にも影響します。譲渡企業は、取引条件の見直しをどのように説明し、どのように合意したかを記録しておくべきです。

さらに、過去の請求漏れ・過請求・返金・未収金を整理します。警備業では、追加出動、イベント延長、緊急対応、欠員補充、深夜対応、休日対応が月末にまとめて請求されることがあります。現場日報と請求明細が一致していないと、買い手は売上の確実性を評価できません。M&A前に、直近12か月から24か月の請求・入金・外注費・現場根拠資料を照合しておくと、正常収益力の説明にもつながります。

買い手が見るべき税務・請求DDのポイント

買い手は、税務DDで消費税申告書や総勘定元帳を見るだけでなく、請求オペレーションを確認します。対象会社の請求書がインボイス制度に対応しているか、顧客別の請求明細が現場実績と一致しているか、外注先の請求書に登録番号があるか、電子取引データが保存されているか、会計ソフトに証憑が紐づいているかを見ます。これらは、税務リスクであると同時に、買収後の月次決算スピードに影響します。

買い手が質問すべき項目は具体的です。売上請求書は誰が作成しているか。請求書番号は連番管理されているか。顧客別の締日はどこに登録されているか。追加請求の承認証跡はあるか。請求書の再発行履歴は残っているか。入金消込は会計ソフトか表計算か。外注先の登録番号をいつ確認したか。登録取消や失効の確認を継続しているか。電子メールで受領したPDF請求書はどこに保存しているか。退職者のメールに証憑が残っていないか。

警備会社の買収では、請求データから現場別粗利を作ることが重要です。売上総額だけでは、どの現場が利益を出しているか分かりません。顧客別売上、現場別外注費、警備員人件費、交通費、制服・備品、車両、無線、保険、システム費、消費税区分を合わせて見ることで、買収後に残すべき契約、改定すべき契約、やめるべき低採算契約が見えてきます。

内部記事の警備会社M&Aで正常収益力を説明するための考え方では、正常収益力を売上だけで見ないことを扱っています。インボイス・電子帳簿保存法対応は、その土台になる証憑の信頼性を確認する作業です。証憑が弱い会社では、将来利益の説明も弱くなります。

電子帳簿保存法対応はシステム権限の承継でもある

電子帳簿保存法対応で見落とされやすいのは、保存要件そのものよりも、実際の保存場所と権限です。警備会社では、請求書PDFが経理担当者のメールボックス、クラウドストレージ、会計ソフト、請求書発行サービス、顧客の請求ポータル、外注先のWeb明細、現場担当者のフォルダに分散していることがあります。M&Aで担当者が退職したり、メールアカウントが閉鎖されたりすると、過去証憑を取り出せないリスクがあります。

買い手は、電子取引データの保存方法を確認します。検索できるか、日付・金額・取引先で探せるか、改ざん防止措置はどうしているか、タイムスタンプや事務処理規程はあるか、スキャナ保存をしているか、紙の請求書と電子請求書が混在していないか。税務調査時に必要な証憑をすぐ出せるかを、担当者に実演してもらうのが有効です。

譲渡企業は、M&A前にアカウント一覧を作るべきです。会計ソフト、請求ソフト、クラウドストレージ、メール、銀行、顧客ポータル、外注先ポータル、経費精算、給与、勤怠の管理者を一覧化します。退職者アカウント、個人メール利用、二要素認証の端末、旧社長のスマートフォンに依存しているログインがないかを確認します。クロージング後に請求書を発行できない、入金確認できない、過去証憑を出せないという事態は、顧客信頼と資金繰りに直結します。

電子帳簿保存法対応は、経理担当だけに任せると漏れます。営業が顧客ポータルから請求データを入力し、現場責任者が日報をPDFで送り、管制担当が追加出動の記録を持ち、経理が請求書を発行するような会社では、各部署のデータがつながって初めて証憑が成立します。PMIでは、請求・現場・経理・システムの担当者を同じ会議に入れる必要があります。

株式譲渡・事業譲渡で請求データ承継は変わる

株式譲渡では、対象会社は同じ法人として存続します。顧客契約や登録番号、請求書発行主体も形式的には継続しやすい構造です。しかし、買い手グループの会計ソフトへ移行する、請求書フォーマットを変更する、振込口座を変更する、外注先管理を統合する場合は、顧客通知、請求締日、入金消込、電子保存ルールを整える必要があります。株式譲渡だから何もしなくてよい、というわけではありません。

事業譲渡では、より注意が必要です。譲渡会社と譲受会社で請求主体が変わるため、顧客への請求書発行者、登録番号、振込口座、契約期間、前受・未収・未払、譲渡日前後の売上計上、消費税区分、証憑保存を整理します。譲渡日前に発生した警備業務を誰が請求するのか、譲渡日をまたぐ月額契約を日割りするのか、外注費はどちらが負担するのかを明確にしないと、顧客と外注先の両方で混乱します。

会社分割や持株会社化でも、会計・請求システムの移行は大きな論点です。警備業の許認可や顧客契約だけでなく、請求書番号の連番、電子保存の保存義務者、過去証憑の保管場所、税務調査対応の窓口を整理します。特に、旧法人に過去証憑が残り、新法人が顧客対応をする場合、誰がどの証憑へアクセスできるかを契約で定めておく必要があります。

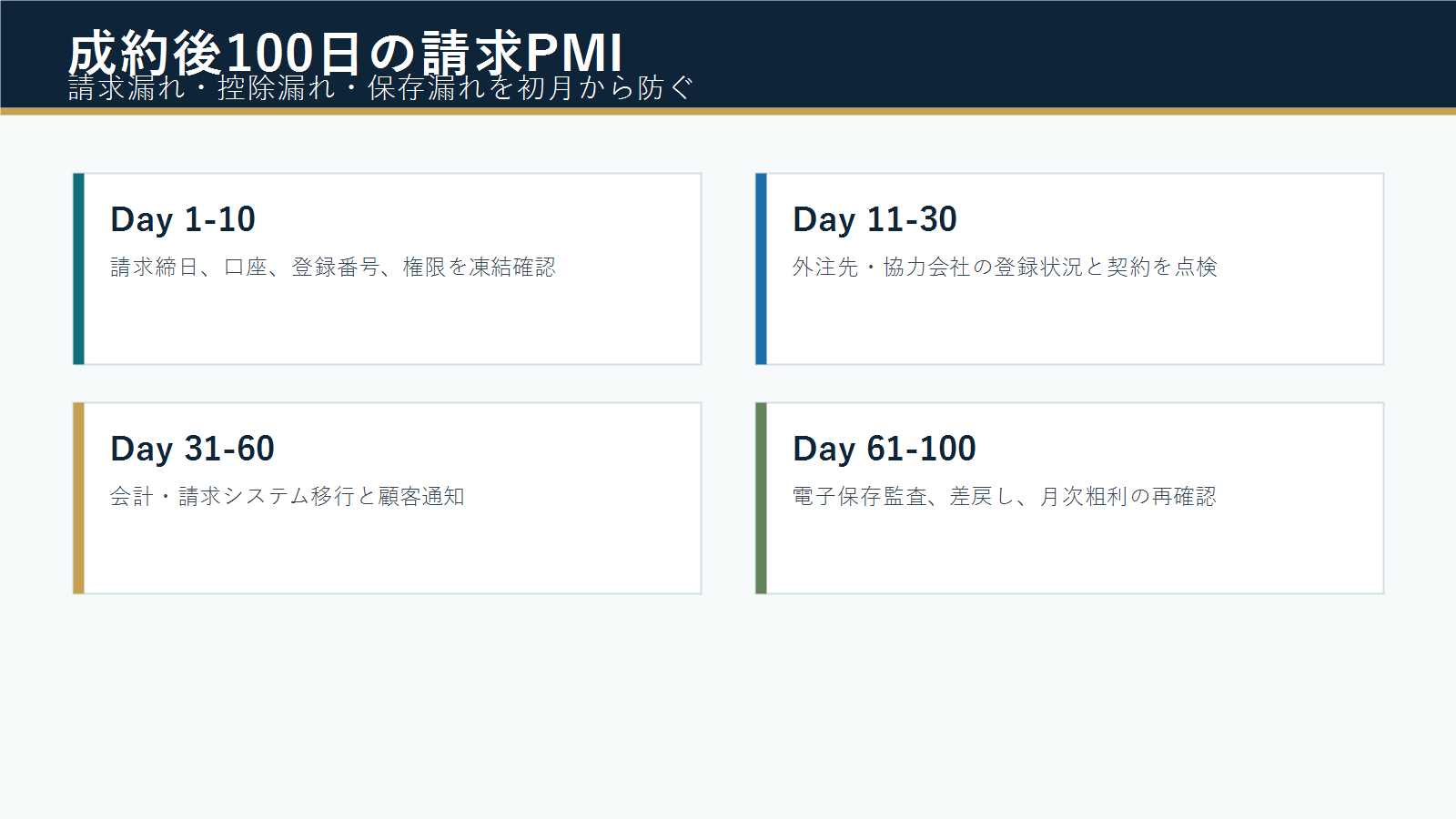

成約後100日の請求PMI

成約後100日のPMIでは、請求漏れ、控除漏れ、保存漏れを防ぐことが最優先です。Day 1から10日では、請求締日、振込口座、登録番号、請求書発行権限、会計ソフト権限、銀行権限、顧客ポータル権限を確認します。買収直後に担当者が変わっても、月末請求と給与・外注支払を止めないことが重要です。

Day 11から30日では、外注先・協力会社の登録番号、契約書、支払条件、免税事業者との取引、経過措置の管理を確認します。必要に応じて、協力会社へ登録状況の確認依頼を出します。ただし、インボイスを理由に一方的な単価引下げを行うのではなく、公正取引委員会のQ&Aや取引適正化の考え方を踏まえ、協議と記録を残します。

Day 31から60日では、会計ソフト・請求ソフト・電子保存ルールの移行を進めます。すべてを一括移行する必要はありません。まず、請求漏れが起きやすい顧客、外注費が大きい現場、電子取引が多い取引先、退職者権限が残っているサービスから優先します。顧客へ請求書フォーマットや振込口座を変更する場合は、なりすまし・誤送金対策として、旧担当者と新担当者の連名通知や電話確認を行います。

Day 61から100日では、電子保存監査と月次粗利の再確認を行います。請求書、外注請求書、現場日報、入金、支払、会計仕訳、税区分が一致しているかをサンプルチェックします。買収後の初回決算や消費税申告で慌てないよう、証憑が検索できる状態か、担当者不在でも取り出せる状態かを確認します。PMIはシステム移行だけでなく、証憑を根拠にした月次経営管理を作る作業です。

匿名モデル事例:請求データが分散していた警備会社の承継

以下は、実在企業を特定するものではない匿名化したモデル事例です。地方都市で施設警備と交通誘導警備を行うA社は、後継者不在を理由に同業B社への株式譲渡を検討しました。A社は主要顧客との関係が長く、売上は安定していました。一方で、請求書は経理担当者の表計算、外注先請求書はメール、顧客ポータルへの入力は営業担当、現場日報は紙とPDFが混在していました。

初期DDでB社が確認したところ、A社自身は適格請求書発行事業者として登録されていましたが、協力会社の登録番号確認は一部しか行われていませんでした。追加出動の請求根拠は現場責任者のメールに残っており、退職予定の担当者だけが顧客ポータルのログイン情報を知っていました。会計上の売上は正しく見えても、証憑の所在と権限に不安がありました。

そこで、最終契約前にA社は、顧客別請求ルール、外注先一覧、登録番号確認状況、電子取引の保存場所、管理者アカウント、未請求・未収金一覧を作成しました。B社は、クロージング後30日以内に会計ソフト権限を整理し、60日以内に外注先登録番号を再確認し、100日以内に電子保存ルールを統一するPMI計画を作りました。

クロージング後、B社はすぐに全システムを入れ替えるのではなく、月末請求を止めないことを優先しました。旧経理担当者の協力を受けながら、顧客ごとの締日と明細ルールを文書化し、外注先には登録番号確認と請求書フォーマットの依頼を段階的に行いました。結果として、初回月次決算は一部遅れましたが、請求漏れや大きな控除漏れを防ぎ、3か月後には現場別粗利を以前より早く把握できるようになりました。

このモデル事例の教訓は、インボイス・電子帳簿保存法対応が、単なる税務手続ではなく、警備会社の月次管理とPMI品質に直結するという点です。譲渡企業が事前に請求・証憑・権限を整理しておけば、買い手の不安は小さくなります。買い手が初月から請求と保存を管理すれば、顧客対応と資金繰りを安定させやすくなります。

譲渡企業のチェックリスト

譲渡企業は、M&A準備段階で次の項目を確認してください。自社の登録番号が請求書に正しく表示されているか。顧客別の請求書フォーマットと締日が一覧化されているか。追加請求の根拠資料が現場日報や承認メールと紐づいているか。外注先・協力会社の登録番号確認状況を一覧化しているか。免税事業者との取引条件見直しについて協議記録があるか。電子取引データの保存場所と検索方法が分かるか。

さらに、会計ソフト、請求ソフト、クラウドストレージ、メール、銀行、顧客ポータル、外注先ポータルの管理者を確認します。退職者アカウントや個人メールに証憑が残っていないか。請求書番号の連番や再発行履歴が分かるか。未請求、未収金、返金、値引き、立替、前受、前払が整理されているか。これらを資料化すると、買い手は対象会社の月次管理を評価しやすくなります。

買い手のチェックリスト

買い手は、税務DDだけでなく請求実務DDを行います。直近12か月から24か月について、顧客別売上、現場別請求、外注費、入金消込、証憑保存を確認します。登録番号の有無だけでなく、取引時点での有効性確認、外注先の登録状況、免税先への対応、税区分、経過措置管理を見ます。電子取引データについては、実際に検索して取り出せるかを確認します。

買収後のPMIでは、請求担当、経理担当、営業担当、現場責任者、システム担当の役割を決めます。顧客へ請求書フォーマットや振込口座を変更する場合は、誤送金防止の連絡手順を設計します。会計ソフトを統合する場合は、過去証憑をどこに残し、誰が税務調査に対応するのかを決めます。外注先へ登録番号や請求書フォーマットを依頼する際は、取引条件の一方的変更にならないよう、協議と記録を残します。

初期DDで使える質問票

インボイス制度と電子帳簿保存法の確認は、税務専門家だけに丸投げすると現場実態が抜けます。買い手は、初期DDの質問票に請求実務の項目を入れるべきです。まず、売上請求について、顧客別の締日、請求書発行日、入金予定日、振込口座、請求担当者、請求書フォーマット、登録番号表示、税率、端数処理、値引き、返金、追加請求、再発行履歴を確認します。警備業では、月額契約とスポット契約が混在するため、一つの請求書サンプルだけでは判断できません。

次に、現場根拠資料を確認します。勤務表、配置表、日報、管制記録、追加出動記録、顧客承認メール、イベント終了報告、警備員の応援記録、外注先の作業報告が、請求明細とどのようにつながっているかを見ます。請求書には「警備業務一式」としか記載されていなくても、実務上は現場別・日別・時間別の根拠が必要です。買収後に顧客から請求内容の照会が来た時、根拠資料を出せる会社かどうかは、顧客信頼に直結します。

外注・協力会社については、会社名、個人事業主名、登録番号、契約書、単価、支払サイト、請求書の受領方法、免税事業者かどうか、登録状況の確認日、経過措置の管理、値引き・条件変更の協議記録を確認します。繁忙期だけ依頼する協力先、急な欠員時の応援先、地域の小規模協力会社は一覧から漏れやすい領域です。外注先が漏れると、仕入税額控除だけでなく、現場継続リスクも見落とします。

電子保存については、メール、PDF、クラウド請求書、顧客ポータル、外注先ポータル、会計ソフト、請求ソフト、ファイルサーバー、紙の保管場所を確認します。誰が検索できるか、日付・金額・取引先で探せるか、退職者アカウントに依存していないか、バックアップがあるか、税務調査時に出力できるかを質問します。質問票だけでなく、実際に一つの取引を選び、請求書、根拠資料、入金、仕訳、保存場所までたどるサンプルテストを行うと実態が見えます。

最終契約に入れておきたい請求・税務関連条項

請求データや電子保存の問題は、デューデリジェンスで確認して終わりではありません。最終契約にも、必要に応じて表明保証、誓約事項、補償、クロージング前後の協力義務を入れます。表明保証では、重要な消費税申告の誤りがないこと、適格請求書発行事業者登録に関する重要な問題がないこと、重要な請求漏れ・過請求・未収金が開示されていること、重要な電子取引データが保存されていること、外注先との重要な取引条件変更や紛争が開示されていることを検討します。

誓約事項では、クロージングまで通常どおり請求・入金・支払・証憑保存を継続すること、買い手の同意なく重要顧客の請求条件や外注先の支払条件を大きく変更しないこと、未請求や未収金が発生した場合は速やかに開示すること、電子取引データを削除・移動しないことを定めます。特に月末や期末にクロージングする場合、譲渡日前後の売上・外注費・消費税区分の切り分けを明確にする必要があります。

補償条項では、クロージング前の税務申告誤り、重要な請求漏れ、過請求による返金、証憑不存在による損失、外注先との過去取引に関する紛争をどこまで譲渡企業が負担するかを検討します。すべてを譲渡企業負担にすればよいわけではありませんが、買い手が把握できない過去リスクについては、開示資料と補償範囲を結び付けることが重要です。

クロージング後協力義務も重要です。旧経理担当者や旧オーナーが一定期間、顧客別請求ルール、外注先との精算、税務調査対応、過去証憑の探索、顧客からの請求照会に協力する条項を入れることがあります。警備会社では、長年の請求慣行が文書化されていないこともあります。引継ぎ期間を契約で確保しておくと、買い手のPMI負担を減らせます。

よくある失敗パターン

一つ目の失敗は、適格請求書発行事業者の登録番号だけ確認して安心してしまうことです。登録番号があっても、請求書に必要事項が正しく記載されていなければ、顧客から差戻しを受けることがあります。現場別明細、消費税額、税率、端数処理、登録番号、発行事業者名が、顧客の検収・支払システムに合っているかを確認します。買収後にフォーマットを変える場合も、顧客側の支払処理が止まらないよう事前通知が必要です。

二つ目の失敗は、協力会社の登録番号確認を一度だけ行い、その後の変更を追っていないことです。登録取消、登録失効、法人名変更、個人事業主の廃業、法人成り、振込口座変更が起きることがあります。警備業では、協力先との関係が現場配置に直結するため、税務確認と取引継続の両方を見なければなりません。外注先マスタを作り、登録番号、確認日、請求書受領方法、支払条件を更新する運用が必要です。

三つ目の失敗は、電子帳簿保存法対応を「PDFを保存しているから大丈夫」と考えることです。保存場所が担当者個人のメールだけで、検索できず、退職後にアクセスできない状態では、M&A後に証憑を失うリスクがあります。クラウドストレージに保存していても、フォルダ名が統一されていない、取引先名で検索できない、金額や日付で探せない、同じ請求書が複数保存されていると、月次決算と税務対応が遅れます。

四つ目の失敗は、請求データを財務DDだけで扱い、PMIに引き継がないことです。DDで問題を見つけても、クロージング後に誰が直すのかが決まっていなければ改善しません。請求フォーマット、顧客通知、外注先登録番号、電子保存、会計ソフト移行、口座変更、入金消込を、成約後100日のタスクに落とし込む必要があります。請求は毎月発生するため、PMIの遅れがすぐに資金繰りへ出ます。

警備業ならではの特殊論点

警備業では、請求の根拠が現場運用に深く結び付いています。交通誘導では、工事現場の進捗、雨天中止、急な増員、片側交互通行、夜間対応で請求が変わります。施設警備では、常駐時間、巡回回数、受付業務、立哨、臨時対応、警備員交代、欠員補充が請求に影響します。雑踏警備では、イベント時間の延長、来場者数、警備計画の変更、追加配置が請求根拠になります。これらの記録が請求書とつながっていないと、買収後に顧客照会へ対応できません。

また、警備業では外注先や協力会社が現場品質を支えることがあります。インボイス対応をきっかけに協力先との関係を急に変えると、繁忙期の人員確保に影響します。買い手は、税務上の控除だけでなく、外注先の代替可能性、現場での信頼、資格者の有無、地域での評判も見ます。免税事業者との取引をどう続けるか、単価をどう協議するかは、M&A後の現場継続と一体です。

さらに、警備業では顧客ごとの請求ルールが細かく分かれます。官公庁契約、建設会社、ビル管理会社、商業施設、病院、学校、物流倉庫、マンション管理組合では、検収、請求書提出先、締日、電子請求ポータル、紙原本の要否、注文番号、現場責任者の承認が異なります。M&A後に買い手の標準フォーマットへ一律変更すると、顧客側で受理されないことがあります。標準化は必要ですが、顧客別ルールを把握してから進めるべきです。

まとめ:請求と証憑を承継できる会社は、買収後の月次管理が崩れにくい

警備業M&Aで承継するものは、認定、契約、人員、設備だけではありません。顧客別の請求ルール、外注先の登録番号、電子取引データ、会計ソフト、証憑保存、入金消込、月次粗利の作り方も、買収後の事業運営に直結する資産です。ここを軽く見ると、成約後に請求漏れ、控除漏れ、保存漏れ、月次決算遅延、顧客への請求ミスが起きます。

譲渡企業は、インボイス制度や電子帳簿保存法を税務担当だけの仕事にせず、営業・現場・経理・システムをまたいで整理するべきです。買い手は、税務申告書だけでなく、実際の請求書、外注請求書、電子保存、権限、顧客別ルールを確認すべきです。アドバイザーは、請求データを正常収益力とPMIの根拠資料として扱う必要があります。

インボイス・電子帳簿保存法対応が整っている警備会社は、買い手から見て月次管理の信頼性が高く、成約後の統合も進めやすい会社です。警備業M&Aを検討し始めた段階で、まずは請求データ、外注先登録番号、電子取引の保存場所、システム権限の一覧化から始めることを推奨します。

警備会社M&Aガイド

警備会社M&Aの業務別・地域別ガイド

警備会社の譲渡・会社売却では、施設警備、交通誘導警備、雑踏警備、機械警備、地域密着の取引先、警備業認定、指導教育責任者、教育記録、管制表、隊員さんの稼働状況まで整理することで、買い手に伝わる情報の精度が上がります。

コメント